Pourquoi souscrire à une police TRC ?

Construire ou rénover est complexe. Différentes parties sont impliquées dans le processus. Parconséquent, lors d’un sinistre, il n’est pas toujours évident de déterminer la cause précise de celui-ci. Et il n’est souvent pas non plus clair qui sur le chantier a réellement causé les dommages.

Une police TRC garantit une réparation ou reconstruction rapide, nonobstant d’éventuellesdiscussions concernant la responsabilité. Même quand un entrepreneur disparait du marché oufait faillite, la police TRC interviendra. Le maître d’oeuvre couvre ainsi un propre risque financier.

Par ailleurs, il y a encore quelques raisons pour souscrire à une police TRC :

-

Il y a souvent des facteurs de risque supplémentaires, comme le lieu d’implantation dubâtiment (par rapport aux riverains) ou des techniques spéciales (p.ex. fondations sur piliers ouparois berlinoises).

-

Il peut toujours se produire des accidents de la construction (p.ex. une grue de chantier quibascule).

-

Des dommages peuvent être causés par des éléments de la nature (p.ex. tempête, foudre,fortes précipitations).

-

Le vol est un phénomène de plus en plus fréquent sur des chantiers.

-

Le maître d’oeuvre détermine lui-même l’assureur, les garanties et les franchises. Il a la certitudeque la prime est payée.

Qui souscrit à la police et qui est assuré ?

Le plus souvent, c’est le maître d’oeuvreou l’entrepreneur principal. Depréférence, le maître d’oeuvre :

-

le maître d’oeuvre

-

l’architecte

-

l’ingénieur

-

les bureaux d’études

-

les entrepreneurs et sous-traitants

-

le coordinateur de sécurité

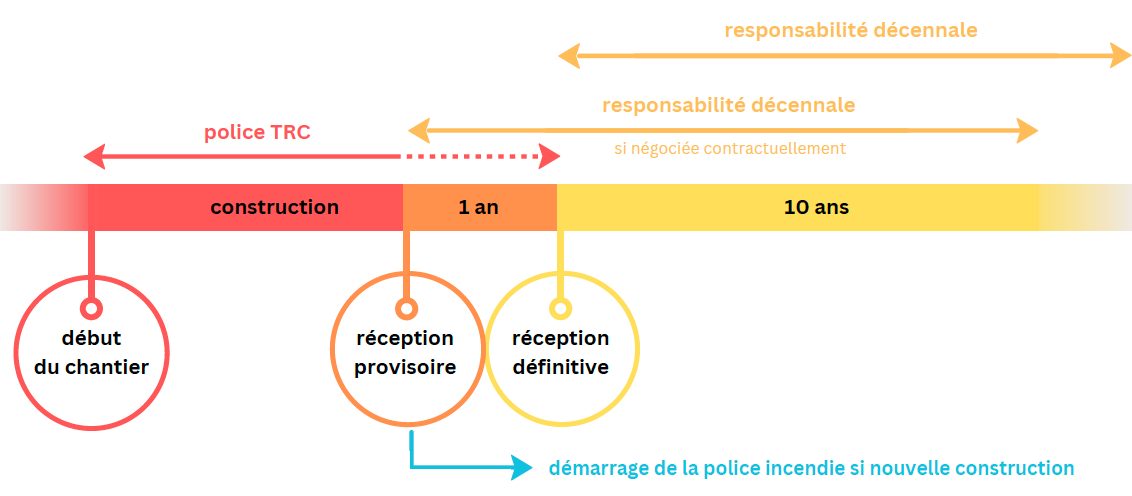

Quelle est la durée de la police ?

La police débute lors des premiers travaux et court jusqu’à la finalisation des travaux, les réception destravaux ou la mise en service des biens (= période de construction).

Après la clôture de la période de construction, la période d’entretien commence et dure pendant 1 (ouparfois 2) an(s) : couverture pour endommagements qui se produisent pendant la période d’entretien pardes travaux encore à effectuer après la réception + dommages se manifestant pendant la périoded’entretien, mais ayant eu leur cause sur le chantier pendant la période de construction.

Des formules plus larges sont possibles, telles que la ‘full makers guarantee’ dans le cadre de laquelle lesexigences sur le chantier et pendant la période de construction sont supprimées.

Qu’est-ce qui est couvert ?

Une police TRC comprend (le plus souvent) deux parties.

Section 1 implique une couverture pour dommages matériels accidentels soudains aux travaux mêmes.Lors de dommages aux travaux mêmes, il ne sera pas recherché qui a causé ces dommages.

À assurer : tous les travaux faisant l’objet de l’entreprise, équipements, les matériaux à utiliser et élémentsde construction inclus. Élargissement possible pour : travaux provisoires, biens existants, dommages pardes ‘erreurs de conception’ (faulty part).

Section 2 implique une couverture pour tous dommages physiques et matériels causés à des tiers parl’exécution des travaux. Cette section 2 (dommages à des tiers) intervient en deuxième rang, soit aprèsépuisement de la police responsabilité civile des parties concernées.

La couverture est basée sur l’art. 1382 et suivants du Code Civil et nécessite donc toujours :

-

à une faute d’un assuré

-

à dommages subis par un (ou des) tiers

-

à une relation causale entre la faute de l’assuré et les dommages causés à des tiers.

Élargissement possible pour : nuisance de voisinage (art. 3.101 CC – l’ancien art. 544 CC), responsabilitécroisée, dommages causés par des vibrations, baisse du niveau de la nappe phréatique, enlèvement ouaffaiblissement de supports, conséquences de dommages à des câbles et des tuyauteries.

Qu’est-ce qui n’est pas couvert ?

Entre autres :

-

dommages esthétiques

-

dommages qui normalement sont prévisibles ou inévitables (p.ex. inhérents à la technique de fondationutilisée, ou inévitable étant donné l’état déficient de la maison adjacente)

-

dommages causés par l’abandon partiel ou total des travaux (p.ex. insuffisamment d’entretoises contredanger d’intempérie pendant les congés de la construction)

-

dommages dus au non-respect des règles du métier

-

dommages immatériels (p.ex. perte de gain et de jouissance)

-

dommages à des équipements ou appareillages par brise, défaillance, panne électrique ou mécanique

-

faute grave ou faute légère répétitive

-

accidents du travail

A qoui dois-je faire attention lors de la souscription à une police trc ?

1/ La valeur totale des travaux de construction doit être assurée. Cela comprend :

-

la somme de tous les contrats d’entreprise

-

majorée de la tva non-récupérable

-

majorée des honoraires des dessinateurs concernés

Ce dernier point est important étant donné que certains assureurs ne considéreront les dessinateurs commedes assurés que lorsque les honoraires sont aussi prévus dans la valeur totale des travaux. Vérifiez donc bien que cela soit transmis correctement.

2/ Veillez à ce que la couverture prenne cours dès que les premiers travaux ont lieu sur le chantier. Cela peutaussi être la livraison de matériaux à utiliser dans les travaux.

3/ Décrivez sur la proposition d’assurance les travaux qui auront lieu et ce, de la manière la plus précise etdétaillée possible. Il est important que la société d’assurance soit informée correctement de la nature et del’envergure des travaux.

4/ Lorsque des travaux durent plus longtemps que prévu initialement, il faut le signaler en temps utile à notrebureau de sorte que nous puissions faire la demande d’une prolongation de la période de construction auprèsde la société d’assurance.

5/ Prévoyez un état des lieux. La société d’assurance TRC impose l’établissement d’un état des lieux deslogements avoisinants comme une condition pour offrir de la couverture quand la garantie nuisance devoisinage pour immeubles avoisinants est prévue (art. 3.101 CC – ancien art. 544 CC). Quand la couverture ‘bien existant’ dans la section 1 est prévue, il est également demandé un état des lieux aupréalable des travaux.