Waarom een polis abr afsluiten?

Bouwen of verbouwen is een complex gebeuren. Er zijn veel verschillende partijen betrokken in het bouwproces. Bij een schadegeval is het niet altijd evident om de

juiste oorzaak van een schadegeval te bepalen. Ook is het vaak niet duidelijk wie op de werf precies de schade heeft veroorzaakt.

Een polis ABR waarborgt een snelle herstelling of wederopbouw ongeacht eventuele discussies inzake aansprakelijkheid. Ook wanneer een aannemer van de markt verdwijnt of failliet zou gaan, zal de polis ABR tussenkomen. De bouwheer dekt hiermee dan ook een eigen financieel risico in.

Daarnaast zijn er nog een aantal redenen om een polis ABR af te sluiten:

- Er zijn vaak bijkomende risicofactoren zoals de inplanting van het gebouw (ten opzichtevan naburen) of speciale technieken (bv. paalfunderingen of berlinerwanden).

- Bouwongevallen kunnen zich steeds voordoen (bv. omvallen van een bouwkraan).

- Schade kan veroorzaakt worden door natuurelementen (bv. storm, blikseminslag, hevigeregen).

- Diefstal op werven komt meer en meer voor.

- De bouwheer bepaalt zelf de verzekeraar, waarborgen en vrijstellingen. De bouwheer heeftde zekerheid dat de premie betaald is.

Wie sluit de polis af en wie is verzekerd?

De polis wordt meestal afgesloten door de bouwheer of de (hoofd)aannemer. Bij voorkeur gebeurt dit door de bouwheer.

De verzekerde partijen zijn alle betrokkenen op de werf, namelijk:

- de bouwheer

- de architect

- de ingenieur

- de studiebureaus

- de aannemers en onderaannemers

- de veiligheidscoördinator

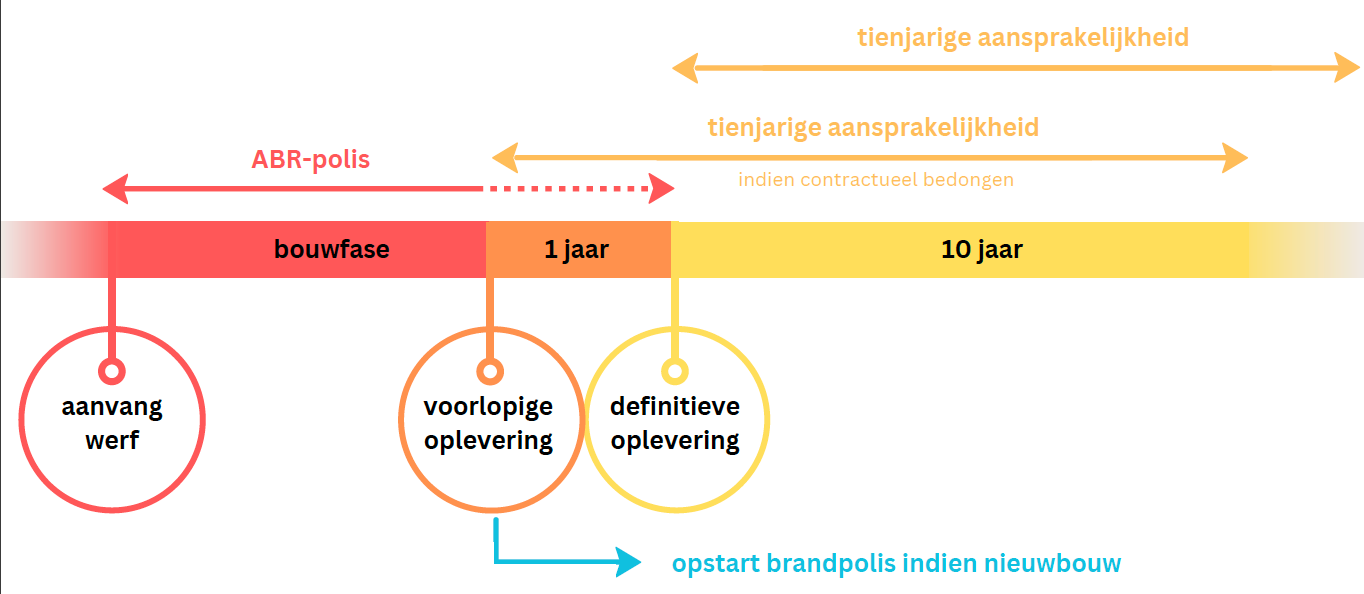

Hoe lang loopt de ABR-polis?

De polis vangt aan bij de eerste werkzaamheden en loopt tot de beëindiging van de werken, oplevering van de werken of ingebruikname van de goederen (= de bouwperiode).

Na beëindiging van de bouwperiode start de onderhoudsperiode gedurende 1 (of soms 2) jaar. Dit omvat de dekking voor beschadigingen die zich voordoen tijdens de onderhoudsperiode door werken nog uit te voeren na de oplevering en beschadigingen die zich manifesteren tijdens de onderhoudsperiode, maar waarvan de oorzaak ligt op de bouwplaats tijdens de bouwperiode.

Ruimere formules zijn mogelijk zoals de ‘full makers guarantee’ waarbij de vereisten op de bouwplaats en tijdens de bouwperiode vervallen.

Wat is gedekt?

Een ABR polis bestaat (meestal) uit twee delen.

Afdeling 1 houdt een dekking in van plotse accidentele materiële schade aan de werken zelf. Bij schade aan de werken zelf, zal er dus niet gekeken worden wie deze schade heeft veroorzaakt. Te verzekeren: alle werken, voorwerp van de aanneming, uitrustingen, de te verwerken materialen en bouwelementen inbegrepen.

Uitbreiding mogelijk voor : voorlopige werken, bestaande goederen, schade door ‘conceptiefouten’ (faulty part).

Afdeling 2 houdt een dekking in voor alle lichamelijke en materiële schade die aan derden wordt veroorzaakt door de uitvoering van de werken. Deze afdeling 2 (schade aan derden) komt tussen in tweede rang, d.i. na uitputting van de polis burgerlijke aansprakelijkheid van de betrokken partijen.

De dekking is gebaseerd op art. 1382 e.v. (oud) BW en vereist dus steeds :

- een fout van een verzekerde

- schade geleden door derden

- een oorzakelijk verband tussen de fout van de verzekerde en de schade aan derden veroorzaakt.

Uitbreiding mogelijk voor: burenhinder (art. 3.101 BW – art. 544 oud BW), gekruiste aansprakelijkheid, schade veroorzaakt door trillingen, verlaging grondwater, wegnemen of verzwakken van steunen, gevolgen van beschadiging van kabels en leidingen.

Wat is niet gedekt?

onder andere:

- esthetische schade

- normaal voorzienbare of onvermijdelijke schade (bijv. inherent aan de gebruikte funderingstechniek, of onvermijdelijk gezien de gebrekkige staat van de aanpalende woning)

- schade veroorzaakt door gedeeltelijk of totaal achterlaten van de werken (bijv. onvoldoende stutten tegen stormgevaar tijdens bouwverlof)

- schade te wijten aan niet naleven van de regels van het vakmanschap immateriële schade (bijv. winst- en genotsderving)

- schade aan uitrustingen of toestellen door breuk, defect, elektrische of mechanische storing zware fout of herhaalde lichte fout

- arbeidsongevallen

Waar moet ik op letten bij het afsluiten van een ABR-polis?

1/ De volledige waarde van de bouwwerken moet verzekerd zijn. Dit houdt in :

- de som van alle aannemingscontracten

- vermeerderd met niet-recupereerbare btw

- vermeerderd met de erelonen van de betrokken ontwerpers

Dit laatste is belangrijk gezien sommige verzekeraars de ontwerpers slechts als verzekerde zullen beschouwen indien de erelonen mee zijn voorzien in de totale waarde van de werken. Kijk dus zeker na of dit correct wordt doorgegeven.

2/ Zorg dat de dekking ingaat van zodra de eerste werkzaamheden plaatsvinden op de werf. Dit kan ook de levering zijn van materialen bestemd om in de aanneming te verwerken.

3/ Beschrijf de werken die zullen gebeuren, zo juist en gedetailleerd mogelijk op het verzekeringsvoorstel. Het is belangrijk dat de verzekeringsmaatschappij juist geïnformeerd is over de aard en de grootte van de werken.

4/ Indien de werken langer duren dan aanvankelijk was voorzien, geef dit tijdig door aan ons kantoor zodat wij een verlenging van de bouwperiode kunnen aanvragen bij de verzekeringsmaatschappij.

5/ Voorzie een plaatsbeschrijving. De verzekeringsmaatschappij ABR legt het opmaken van een plaatsbeschrijving van de naburige panden op als een voorwaarde om dekking te verlenen wanneer de waarborg burenhinder voor naburige gebouwen is voorzien (art. 3.101 BW – oud art. 544 BW). Wanneer de dekking ‘bestaand goed’ in afdeling 1 is voorzien, wordt ook een plaatsbeschrijving gevraagd voorafgaand aan de werken.